○本部町私立幼稚園就園奨励費補助金交付要綱

平成27年9月10日

教委訓令甲第2号

(趣旨)

第1条 この要綱は、私立幼稚園に就園する園児の保護者の負担を軽減し、幼児教育の振興に資するため、本部町私立幼稚園就園奨励費補助金(以下「補助金」という。)を交付することについて、本部町補助金等の交付に関する規則(昭和54年本部町規則第2号)に定めるもののほか、必要な事項を定めるものとする。

(1) 私立幼稚園 学校教育法(昭和22年法律第26号)に基づき設置された私立幼稚園

(2) 設置者 私立幼稚園を設置している者

(3) 保育料 設置者が徴収する保育料及び入園料

(4) 園児 満年齢が3歳から6歳までの幼児で、私立幼稚園に在園し、かつ、本町に住所を有する者

(5) 保護者 園児の保育に関し、設置者に保育料の納付義務を負う者で、園児と生計を共にする者

(補助金交付)

第3条 町長は、設置者が保護者に対し保育料を減免する場合に、園児一人当たりについて別表に定める額を限度として、当該設置者に対し補助金の交付を行うものとする。

2 補助の限度額は、年度予算の範囲内とする。

(補助金の範囲)

第4条 交付する補助金は当該年度の保育料の合計額を超えることができない。

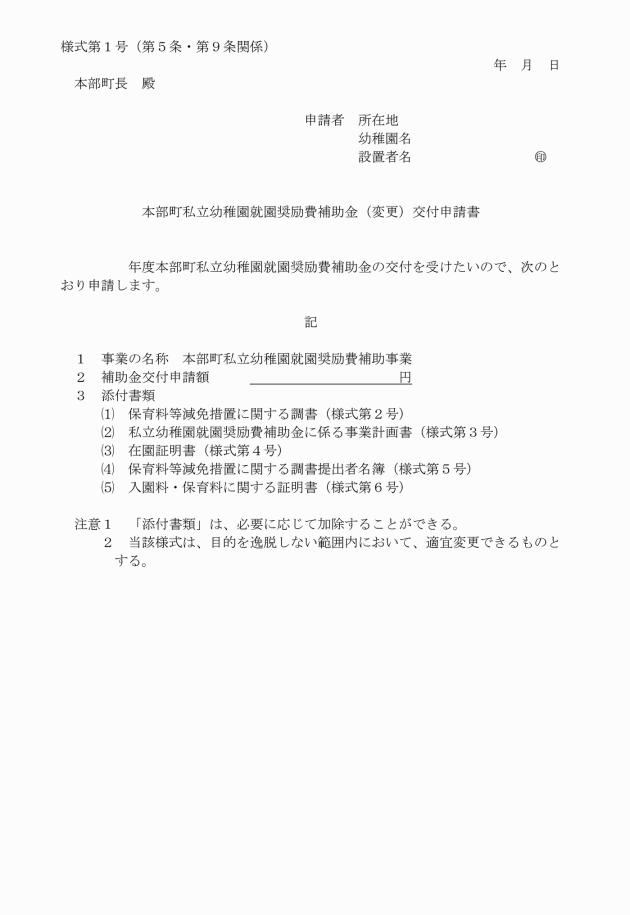

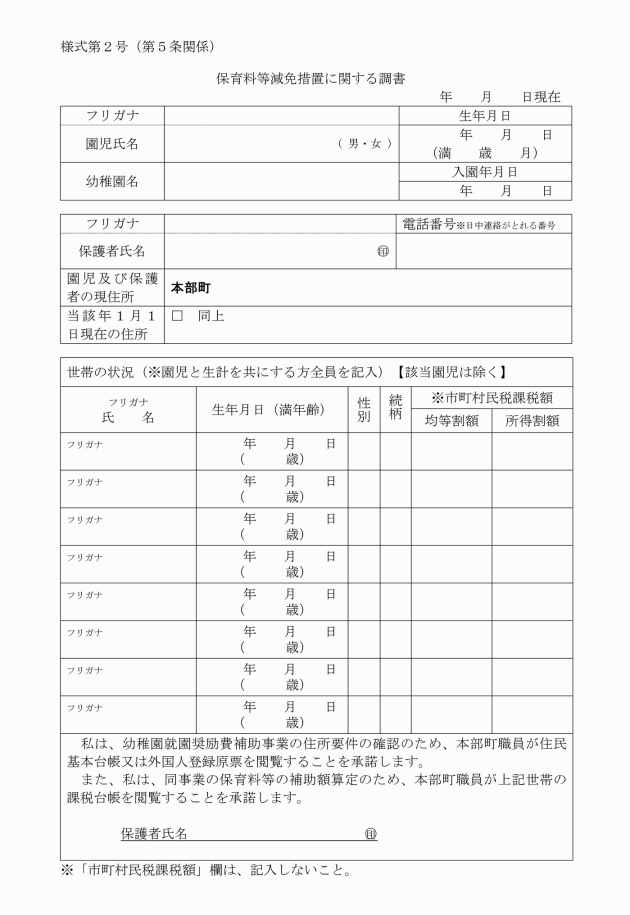

(1) 保育料等減免措置に関する調書(様式第2号)

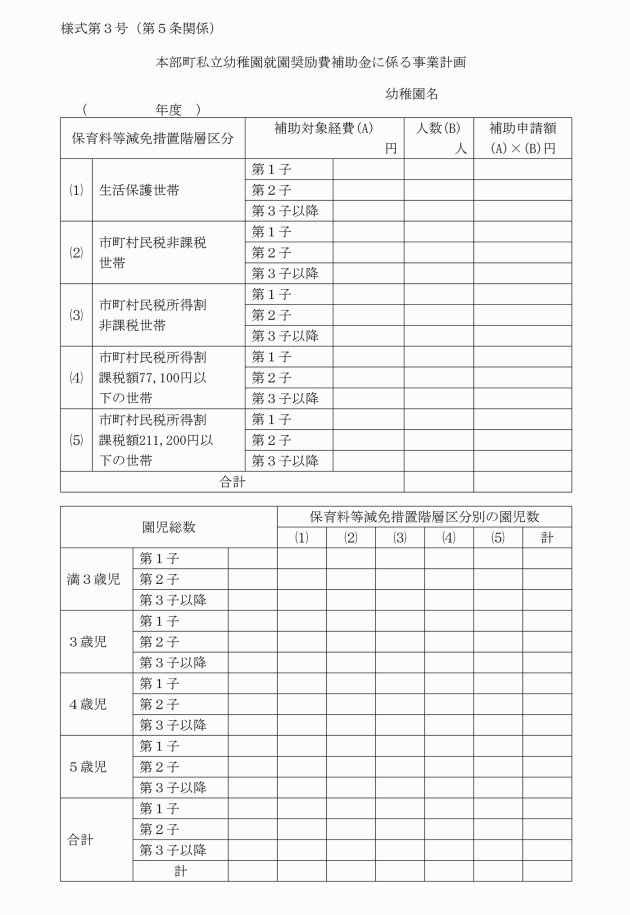

(2) 本部町私立幼稚園就園奨励費補助金に係る事業計画書(様式第3号)

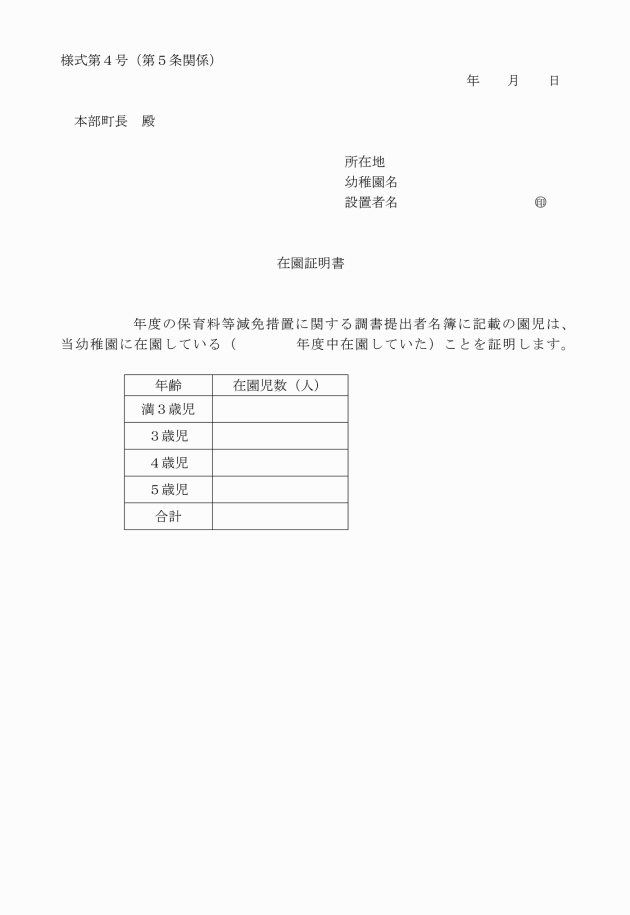

(3) 在園証明書(様式第4号)

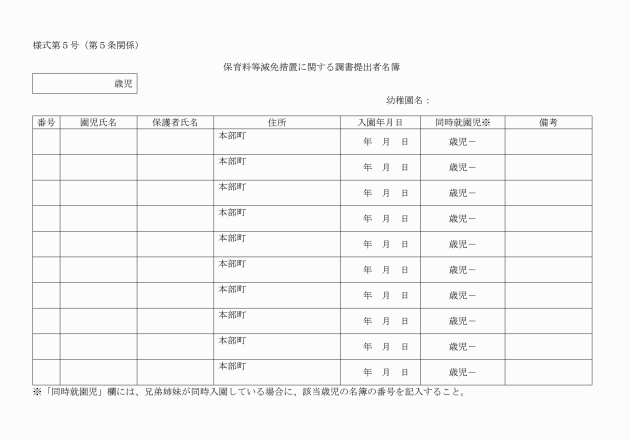

(4) 保育料等減免措置に関する調書提出者名簿(様式第5号)

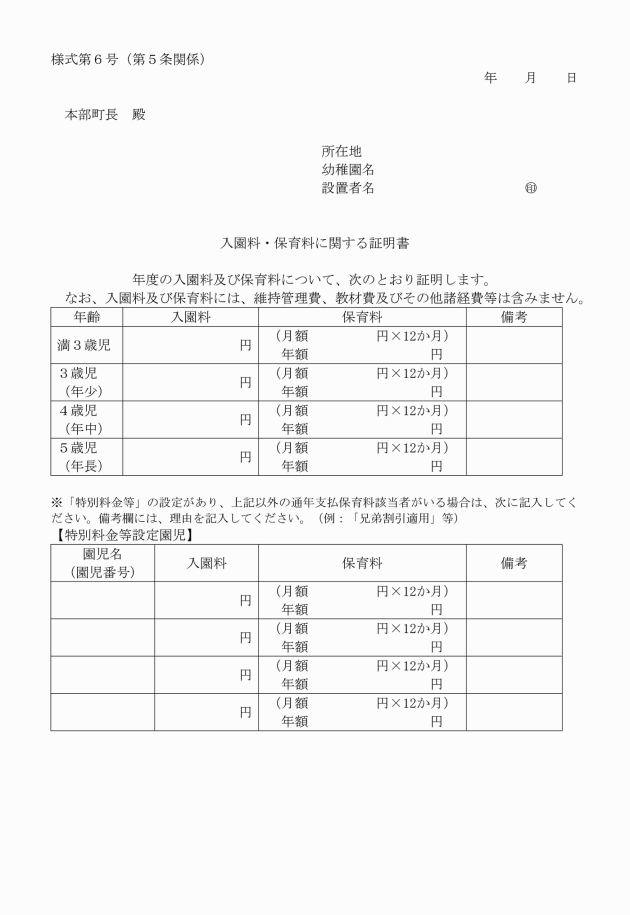

(5) 入園料・保育料に関する証明書(様式第6号)

(6) 生活保護法(昭和25年法律第144号)による扶助を受給している世帯に属する園児が在園する場合は、福祉事務所長が発行する生活保護法による扶助を受給している証明書

(7) 当該年度の市町村民税課税証明書

(8) 前年中に国外での収入がある世帯に属する者の場合は、前年中の収入を明らかにする書類

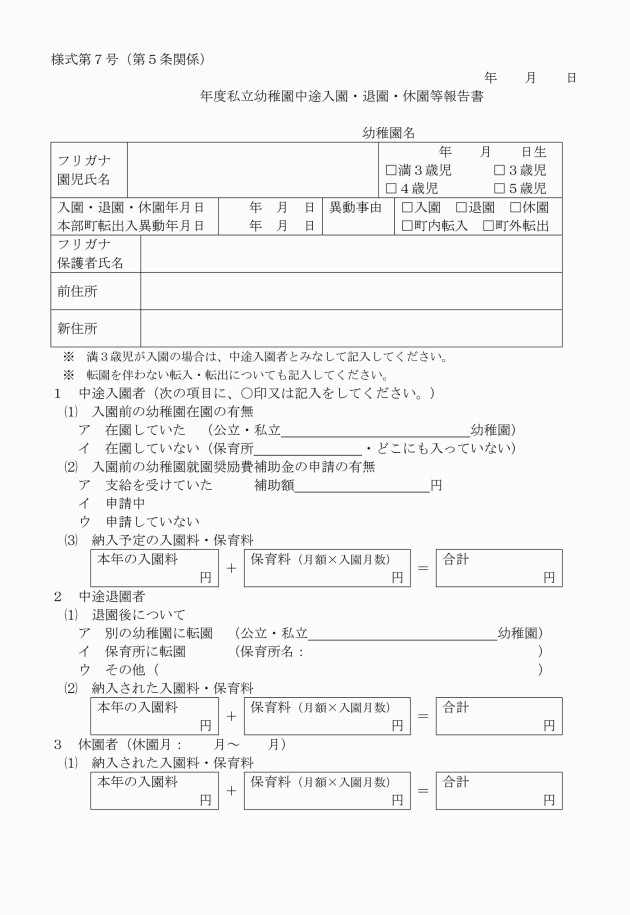

2 年度途中に入園、退園、休園等する園児があった場合は、私立幼稚園中途入園・退園・休園等報告書(様式第7号)を速やかに町長に提出しなければならない。

(補助金の概算払)

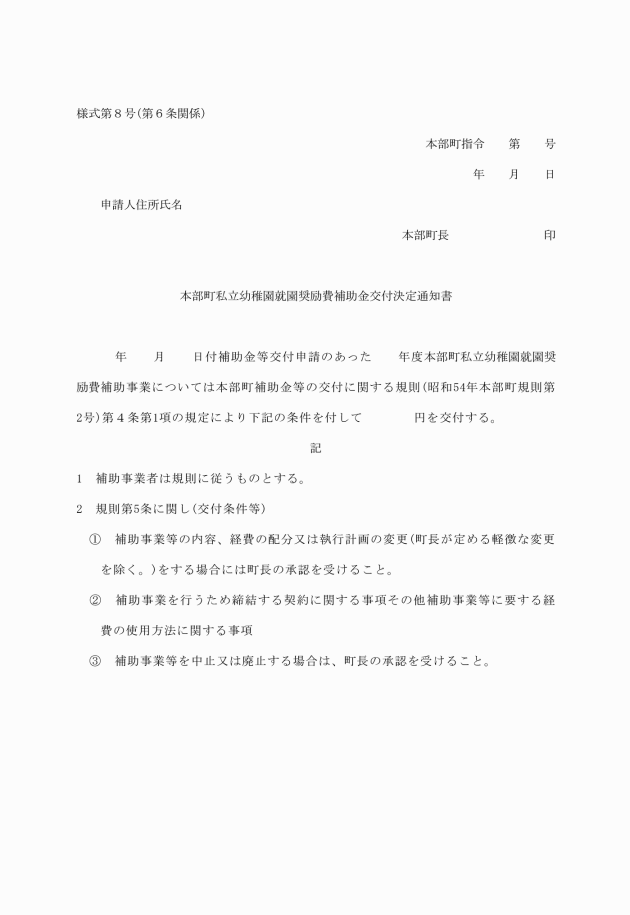

第7条 町長は、前条の規定による補助金の交付決定後において、必要があると認める場合においては、予算の範囲内において概算払をすることができる。

2 設置者は、補助金の概算払(交付決定額の80%以内の額)を受けようとするときは、町長が定める日までに請求書により町長に請求しなければならない。

3 町長は、前号の概算払請求を受けたときは、当該書類等の審査を行い、その請求が適正であると認めたときは、速やかに補助金の概算交付を行うものとする。

(補助金の請求及び交付)

第8条 補助金の交付決定通知を受けた設置者は、請求書により町長に請求しなければならない。

2 町長は前項の請求書の提出を受けたときは、速やかに補助金を交付するものとする。

3 保護者が支払う保育料が補助限度額を下回る場合は、当該支払額を限度として補助金を交付するものとする。

4 年度途中に転園を伴わずに本町に転入した場合の補助額は、転入元の市区町村から交付を受けた補助額を減じた額とする。

(実績報告)

第10条 補助金の交付を受けた設置者は、当該事業が完了したときは、本部町私立幼稚園就園奨励費補助金実績報告書(様式第10号)に次に掲げる書類を添えて、町長に報告しなければならない。

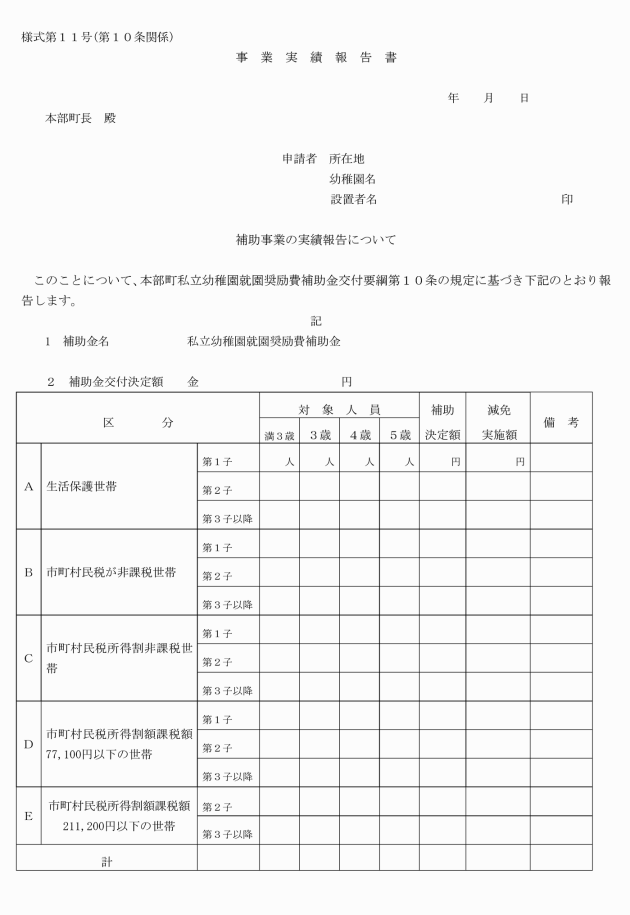

(1) 本部町私立幼稚園就園奨励費補助金に係る事業実績報告書(様式第11号)

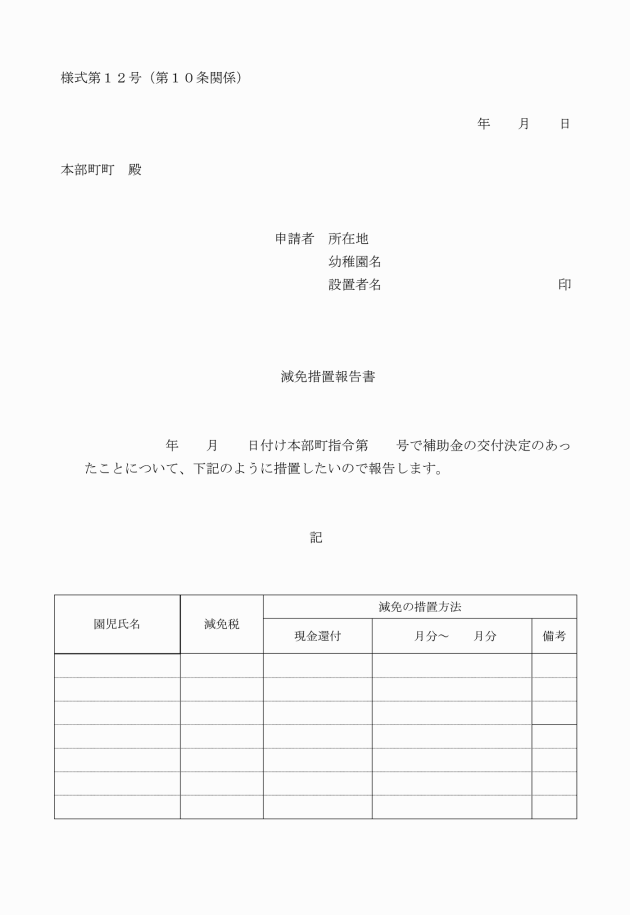

(2) 減免措置の方法に関する報告書(様式第12号)

(3) 保育料等減免措置の実施者名簿(様式第13号)

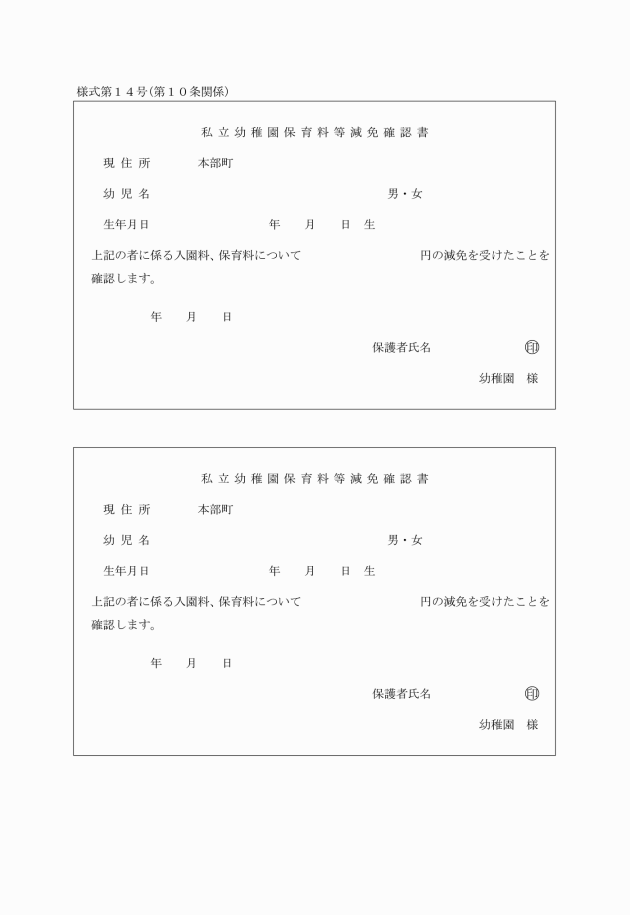

(4) 私立幼稚園保育料等減免確認書(様式第14号)

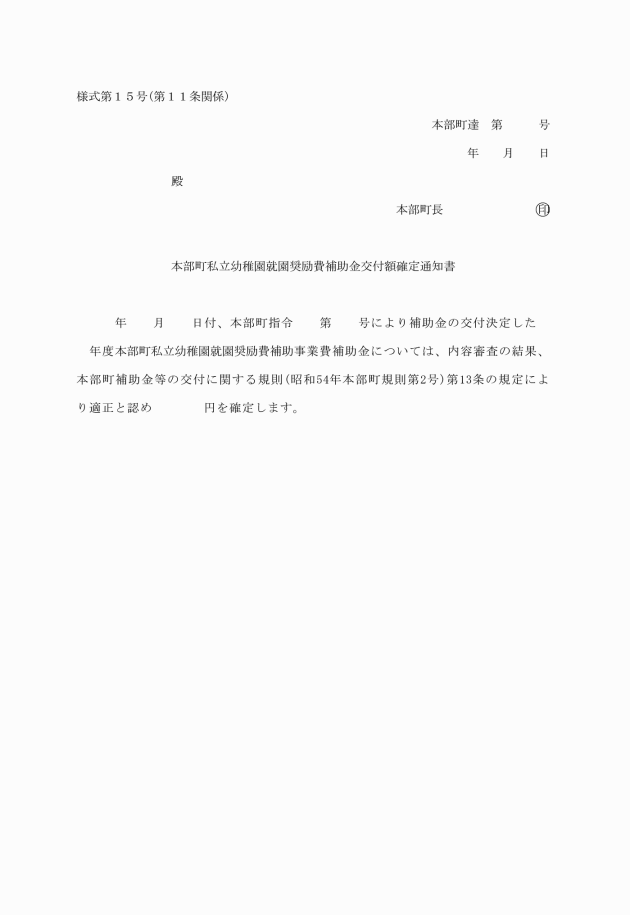

(補助金の確定等)

第11条 町長は前条の実績報告書に基づき、当該書類の審査を行い、その報告が適正であると認めたときは、交付すべき補助金の額を確定し、既に概算交付した補助金との差額分の補助金を交付するものとする。ただし、既に概算交付した額が確定額を上回っているときは、その超える部分の補助金の返還を命じるものとする。

(補助金の返還等)

第12条 町長は、設置者が偽りその他不正の行為により補助金の交付を受けたときは、補助金の交付決定を取り消し、又は変更し、既に交付した補助金の全部又は一部を返還させることができる。

(証拠書類の保存)

第13条 補助金の交付を受けた設置者は、保育料を減免したことを証する書類を整備し、補助事業に係る収入及び支出を明らかにした帳簿を備え、かつ、当該収入及び支出についての証拠書類を整備し、及び保管するものとする。

2 前項に規定する帳簿及び証拠書類は、当該補助事業が完了した日の属する町の会計年度の翌年度から5年間保存するものとする。

(立入検査等)

第14条 町長は、必要があると認めるときは、補助金の交付を受けた設置者に対し、報告を求め、指導又は助言をすることができるほか、立入検査等を実施することができる。

(委任)

第15条 この要綱に定めるもののほか、必要な事項は、別に定める。

附則

この要綱は、平成27年9月10日から施行し、平成27年4月1日から適用する。

別表1(第3条関係)

第1子又は、兄・姉が幼稚園に同時就園している場合

保育料等減免措置 階層区分 | 補助対象経費 | 補助限度額(年額) | |||

1人就園の場合及び同一世帯から2人以上就園している場合の最年長者 (第1子) | 同一世帯から2人以上就園している場合の次年長者 (第2子) | 同一世帯から3人以上就園している場合の左以外の園児 (第3子以降) | |||

(1) | 生活保護法の規定による保護を受けている世帯 | 入園料、保育料の合算額 | 79,000円 | 79,000円 | 79,000円 |

(2) | 当該年度に納付すべき市町村民税が非課税となる世帯 | 20,000円 | 50,000円 | 50,000円 | |

当該年度に納付すべき市町村民税の所得割が非課税となる世帯 | |||||

(3) | 当該年度に納付すべき市町村民税の所得割課税額が77,100円以下の世帯 | ― | 20,000円 | 50,000円 | |

(4) | 当該年度に納付すべき市町村民税の所得割課税額が211,200円以下の世帯 | ― | ― | 50,000円 | |

備考 1 上記の市町村民税の所得割課税額(補助基準額)は、夫婦(片働き)と16歳未満の子ども2人の世帯の場合の金額であるため、それ以外の世帯構成である場合などは次の基準額算出方法による 3階層の場合、市町村民税所得割の額34,500円に①、②の合計を加えた額以下 ① 16歳未満の扶養親族の数×21,300円 ② 16歳以上19歳未満の扶養親族の数×11,100円 4階層の場合、市町村民税所得割の額171,600円に③、④の合計を加えた額以下 ③ 16歳未満の扶養親族の数×19,800円 ④ 16歳以上19歳未満の扶養親族の数×7,200円 2 「市町村民税の所得割の額」は、園児と同一世帯に属する2人以上に所得がある場合は、父母とそれ以外の家計の主宰者である扶養義務者の所得課税額(租税特別措置法による住宅借入金等特別税額控除等の適用前の額とする。)を合計したものとする。なお、父母が単身赴任等により園児と別世帯の場合であっても、園児と生計を共にするときは、同一世帯として取り扱う。 3 途中入園又は途中退園により、保育料が在園期間に応じて支払われている場合の補助限度額は、次の算式により減額して適用する。 補助限度額×(保育料の支払い月数+3)÷15(百円未満を四捨五入) 4 保護者が実際に支払った入園料・保育料の合計額が補助限度額を下回る場合は、当該支払い額を補助限度額とする。 | |||||

別表2(第3条関係)

兄・姉が小学校1年生~3年生の場合

保育料等減免措置 階層区分 | 補助対象経費 | 補助限度額(年額) | ||

小学校1~3年生の兄・姉を1人有しており、就園している場合の最年長者 (第2子) | 小学校1~3年生の兄・姉を1人有しており、同一世帯から2人以上就園している場合の左以外の園児及び小学校1~3年生に兄・姉を2人以上有している園児 (第3子以降) | |||

(1) | 生活保護法の規定による保護を受けている世帯 | 入園料、保育料の合算額 | 79,000円 | 79,000円 |

(2) | 当該年度に納付すべき市町村民税が非課税となる世帯 | 35,000円 | 50,000円 | |

当該年度に納付すべき市町村民税の所得割が非課税となる世帯 | ||||

備考 1 上記の市町村民税の所得割課税額(補助基準額)は、夫婦(片働き)と16歳未満の子ども2人の世帯の場合の金額である。 2 「市町村民税の所得割の額」は、園児と同一世帯に属する2人以上に所得がある場合は、父母とそれ以外の家計の主宰者である扶養義務者の所得課税額(租税特別措置法による住宅借入金等特別税額控除等の適用前の額とする。)を合計したものとする。なお、父母が単身赴任等により園児と別世帯の場合であっても、園児と生計を共にするときは、同一世帯として取り扱う。 3 途中入園又は途中退園により、保育料が在園期間に応じて支払われている場合の補助限度額は、次の算式により減額して適用する。 補助限度額×(保育料の支払い月数+3)÷15(百円未満を四捨五入) 4 保護者が実際に支払った入園料・保育料の合計額が補助限度額を下回る場合は、当該支払い額を補助限度額とする。 | ||||

(注)別表1及び2について

※就学免除等により、兄・姉が小学校に就学していない場合や特別支援学校の小学部に在籍している場合であっても、小学校1~3年生の就学年齢と同一学齢である兄・姉を有する園児については、小学校1~3年生に兄・姉を有する園児とみなし、第2子以降の優遇措置の対象とする。

※小学校1~3年生として就学している場合であっても、本来の就学年齢が小学校4年生以上である兄・姉を有する園児については、第2子以降の優遇措置の対象とならない。

※兄又は姉が保育所、認定こども園若しくは特別支援学校幼稚部に在園している場合又は障害児通園施設等に通う又は児童デイサービスを利用する就学前児童の場合も、第2子以降の優遇措置の対象とする。