○本部町町民税減免基準要綱

令和3年4月27日

訓令乙第10号

(趣旨)

第1条 この要綱は、地方税法(昭和25年法律第226号。以下「法」という。)第323条及び本部町税条例(昭和47年本部町条例第33号。以下「条例」という。)第51条第1項に規定する町民税の減免(以下「町民税の減免」という。)の基準に関し、条例に定めるもののほか、必要な事項を定めるものとする。

(減免の意義)

第2条 減免は、その利用し得る資産、能力、その他あらゆるものの活用を図り、徴収猶予、納期限の延長等によっても、なお納税が困難であると客観的に認められる担税力の薄弱である納税義務者又はその相続人として納税義務を負う者の税負担を軽減する措置である。その取扱いについては、一律に減免することは適当ではなく、納税義務者個々の実情に応じ適宜減免するものとする。

(町民税の減免)

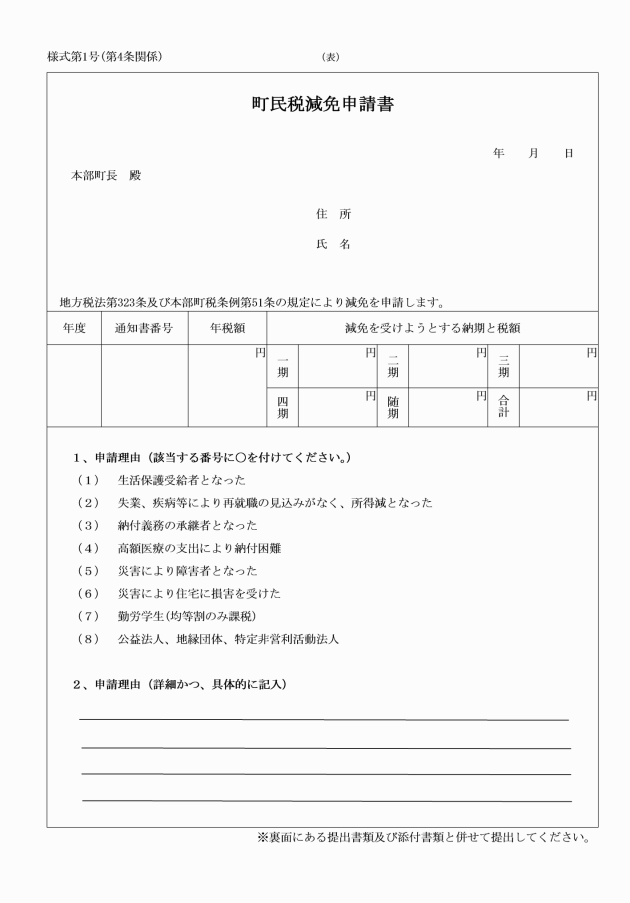

第3条 条例第51条第1項に規定する町民税の減免は、次に定めるところにより必要と認められる者に対して、当該年度分の未納税額のうち、町民税減免申請書を受理した後に納期限の到来するものについて軽減し、又は免除するものとする。

(1) 条例第51条第1項第1号に該当する者

新たに生活保護法(昭和25年法律第144号)の規定による保護を受けることになった者 免除

(2) 条例第51条第1項第2号に規定する町民税の減免のうち個人に係るものは、次に定めるところにより必要と認める者

ア 失業、疾病等により再就職の見込みがなく、当該年中の合計所得金額の見込額が前年中の合計所得金額の10分の5以下に減少すると認められる納税義務者で、前年中の合計所得金額400万円以下であるもの

軽減又は免除の割合 | ||

当該年中の合計所得金額(見込額) 前年中の合計所得金額 | 前年中の合計所得と比べ10分の3を超え10分の5以下の場合 | 前年中の合計所得と比べ10分の3以下の場合 |

200万円以下 | 2分の1 | 免除 |

200万円を超え300万円以下 | 4分の1 | 2分の1 |

300万円を超え400万円未満 | 8分の1 | 4分の1 |

イ 納税義務者が死亡した場合において、その納税義務を継承すべき相続人で、当該年中の合計所得の見込額が当該納税義務者の前年中の合計所得金額の10分の6以下となると認められ、かつ、前年中の合計所得金額が400万円以下であるもの

軽減又は免除の割合 | ||

相続人の当該年中の合計所得金額(見込額) 相続人の前年中の合計所得金額 | 被相続人の前年中の合計所得金額と比べ10分の4を超え10分の6以下の場合 | 被相続人の前年中の合計所得金額と比べ10分の4以下の場合 |

200万円以下 | 2分の1 | 免除 |

200万円を超え300万円以下 | 4分の1 | 2分の1 |

300万円を超え400万円以下 | 8分の1 | 4分の1 |

ウ 疾病、傷いによる自己、同一生計配偶者又は扶養親族に係る医療費の支出額(保険金や損害賠償金等により補てんされるべき金額を差し引いた額。)が前年中の合計所得金額の10分の3以上であると認められる納税義務者で、前年中の合計所得金額が400万円以下であるもの

軽減又は免除の割合 | ||

医療費支出額の割合 前年中の合計所得金額 | 前年中の合計所得と比べ10分の3を超え10分の5未満の場合 | 前年中の合計所得と比べ10分の5以上の場合 |

200万円以下 | 2分の1 | 免除 |

200万円を超え300万円以下 | 4分の1 | 2分の1 |

300万円を超え400万円未満 | 8分の1 | 4分の1 |

エ 災害により被害を受けた納税義務者

(i) 法第292条第1項第10号に掲げる障がい者となった場合 10分の9の軽減

(ii) 災害により自己(控除対象配偶者又は扶養親族を含む。)の所有に係る住宅でその者の居住の用に供する住宅について受けた損害の程度が半壊以上の者で、前年中の合計所得金額が500万円以下であるもの 免除

オ 上記(ア)~(エ)のほか、町長が特に必要と認める者については、前号までの規定に準じて軽減し、又は免除することができる。

(3) 条例第51条第1項第3号に該当する者

学校教育法第1条に規定する学校の学生又は生徒で、前年中の合計所得金額が自己の勤労による所得のみからなり、かつ、均等割のみを課される者 免除

(4) 条例第51条第1項第4号から第7号に規定する町民税の減免のうち法人に係るものは、次のいずれかに該当し、かつ、収益事業を行わないもの

ア 公益社団法人及び公益財団法人

イ 地方自治法(昭和22年法律第67号)第260条の2に規定する認可地縁団体

ウ 特定非営利活動促進法(平成10年法律第7号)第2条第2項に規定する法人(以下「特定非営利活動法人」という。)

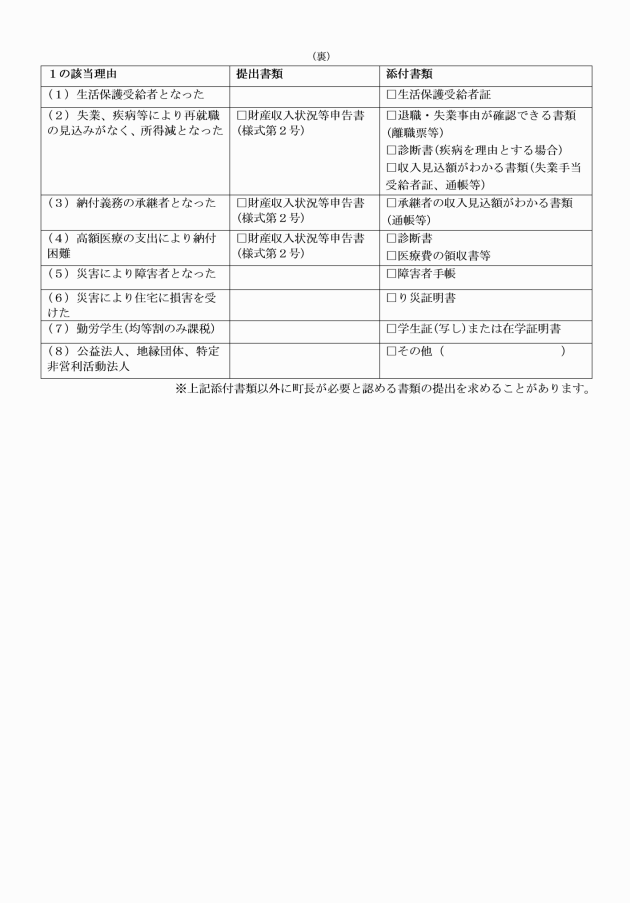

2 前項に規定する「減免を受けようとする事由を証明する書類」は、次に掲げる書類のうち、当該減免に関し町長が必要と認める書類とする。

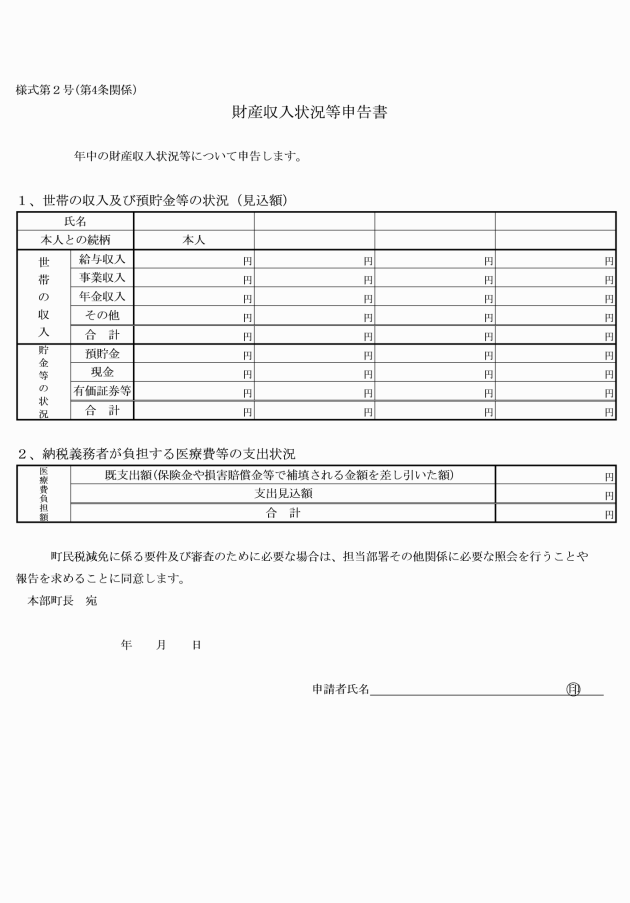

(1) 財産収入状況等申告書(様式第2号)

(2) 退職・失業事由が確認できる書類(離職票等)

(3) り災証明書

(4) 生活保護受給者証

(5) 医師の診断書(疾病を理由とする場合に限る。)

(6) 医療費の領収書

(7) その他町長が必要と認めるもの

(減免の申請無効)

第5条 町民税減免申請書を提出後、60日を経過するまでの間に必要と認める書類の提出がない場合は、提出された減免申請は無効とする。

(減免の決定等)

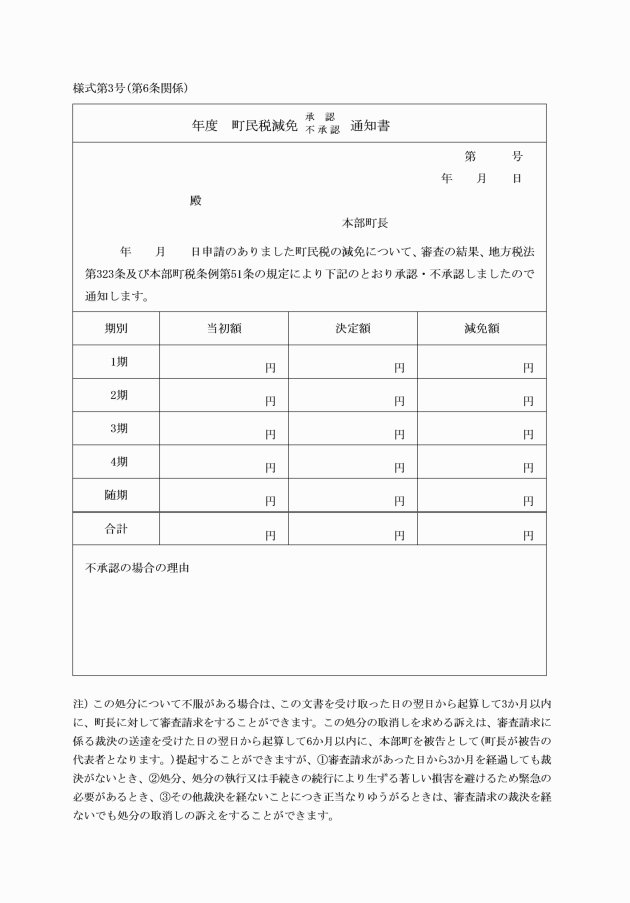

第6条 町長は、前条の申請書類に基づき審査を行い、減免の可否を決定するものとする。

2 町長は、減免の可否の決定を行ったときは、町民税減免承認(不承認)通知書(様式第3号)により、当該申請者に通知するものとする。

(減免の取消し)

第7条 町長は、町民税の減免を受けた者が虚偽の申請、その他不正があった場合は、既に行った減免の決定を取り消すことができる。

附則

この要綱は、令和3年5月1日から施行する。

附則(令和5年訓令甲第36号)

この訓令は、令和5年11月17日から施行する。