○本部町固定資産税減免取扱要綱

令和5年6月26日

訓令甲第22号

(趣旨)

第1条 この要綱は、地方税法(昭和25年法律第226号。以下「法」という。)第367条及び本部町税条例(昭和47年本部町条例第33号。以下「条例」という。)第71条に規定する固定資産税の減免の取扱いに関し必要な事項を定めるものとする。

(減免の決定)

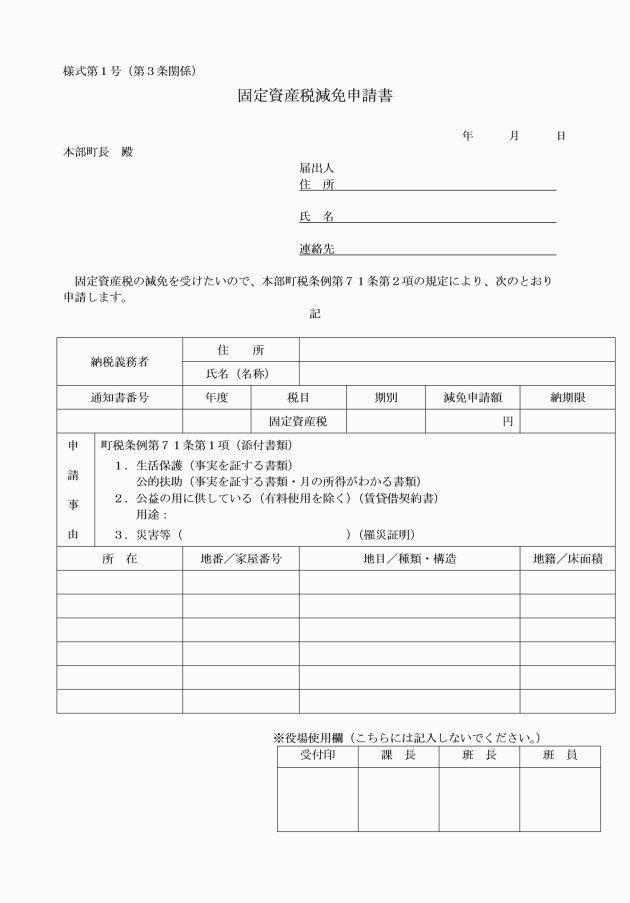

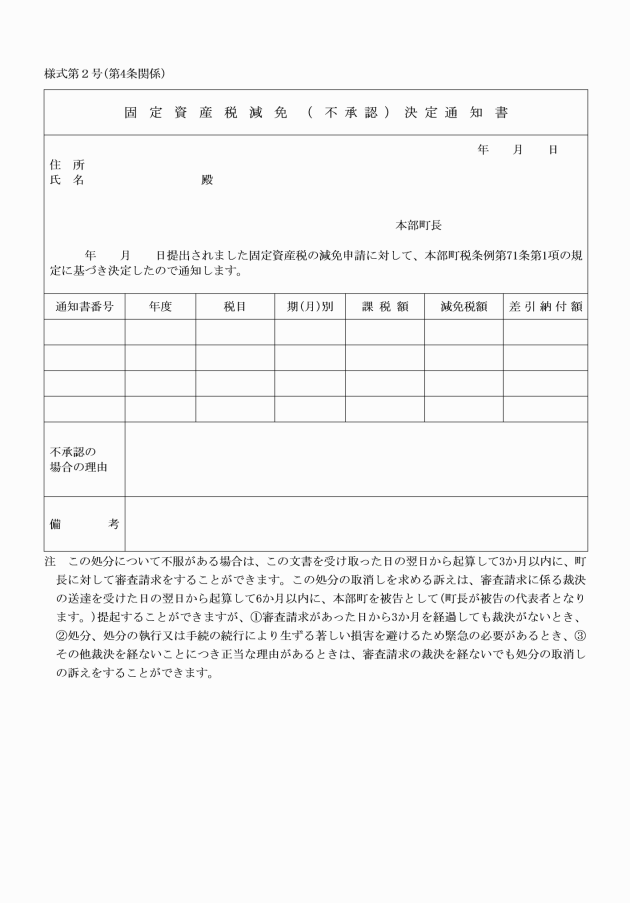

第4条 町長は、条例第71条第2項の規定により申請書の提出を受けたときは、速やかに提出書類の審査及び実地調査その他の方法による現況調査を行い、減免の可否を決定するものとする。

(減免の方法)

第5条 町長は、固定資産税を減免するときは、当該減免の申請日以後に到来する納期(申請日を含む年度内の納期に限り、かつ、申請日が納期の期間中であるときは、当該納期を含む。)に納付すべき固定資産税について、別表に定める減免額を減免するものとする。

2 前項の規定により減免の対象となる固定資産税の全部又は一部が納付済みであるときは、当該納付済額に係る減免額を還付するものとする。

(減免額の納付)

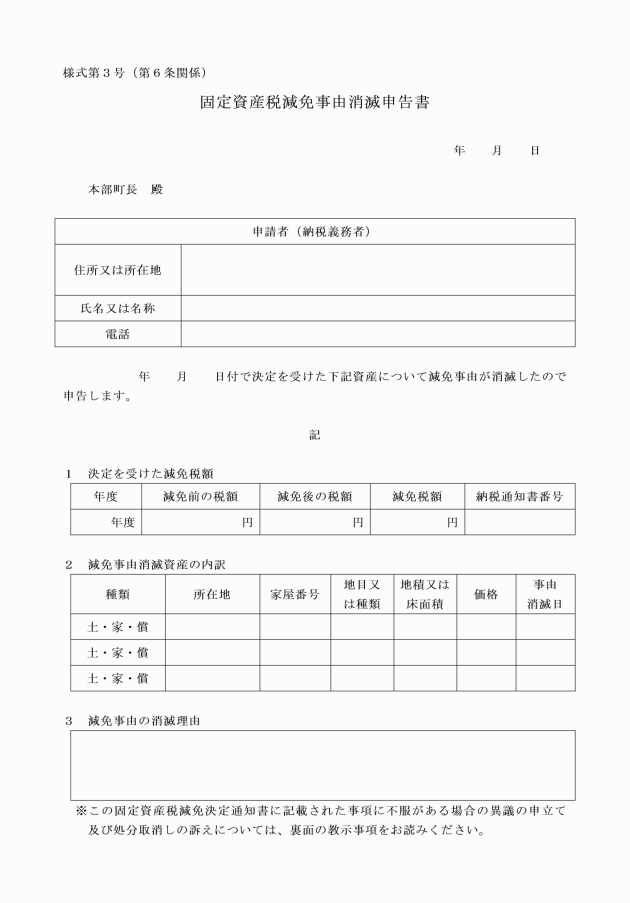

第7条 町長は、申請者が偽りその他不正な方法により減免の決定を受けたことを知ったとき又は前条の規定により減免事由の消滅の申告があったとき若しくは減免の取消しを決定したときは、その減免額の全部又は一部を納付させるものとする。

附則

この訓令は、公布の日から施行する。

別表(第2条及び第3条、第5条関係)

固定資産税減免基準表 | ||||

適用条項 | 項目 | 対象資産 | 減免額 | 備考 |

条例第71条第1項第1号(貧困により生活のため公私の扶助を受ける者の所有する固定資産) | 生活保護法(昭和25年法律第144号)に基づく扶助を受ける者が所有する固定資産 | 生活保護法第11条第1項の規定による生活扶助等を受ける者が所有する土地及び家屋で自己の居住の用に供するもの | 保護開始決定のあった日以降、保護の停止又は廃止の決定がなされる日前に到来する納期において納付する当該年度の税額のうち対象資産に係る税額の全額 | (添付書類) 福祉事務所長等による当該事実を証する書類 |

生活保護法に規定する扶助に準じる公的扶助を受ける者が所有する固定資産で、かつ、その扶助を受けなければ同法に規定する扶助を受ける程度の困窮状態にあるもの ※ 生活保護法に準じる公的扶助とは、次のものを言う。児童福祉法(昭和22年法律第164号)、身体障害者福祉法(昭和24年法律第283号)、知的障害者福祉法(昭和35年法律第37号)、老人福祉法(昭和38年法律第133号)、及び災害救助法(昭和22年法律第118号)等の規定による扶助 | 国又は地方公共団体、社会事業団体等から生活のため扶助を受けている者が所有する土地及び家屋で自己の居住の用に供するもの | 申請の日以降、当該事由の存続する期間において到来する納期において納付する対象資産に係る当該年度の税額の全額 | (添付書類) (1) 国又は地方公共団体、社会事業団体等による当該事実を証する書類 (2) 減免を受けようとする者の月平均の所得がわかる書類 ※ 減免を受けようとする者の月平均の所得が生活保護法による生活扶助の認定基準の月額を上回る場合には、原則として減免は行わない。 | |

条例第71条第1項第2号(公益のために直接専用する固定資産(有料で使用するものを除く。)) | 公共施設として直接専用するため、賦課期日後に法第348条第1項に規定する者に無償貸与した固定資産 | 賦課期日後に公共施設として法第348条第1項に規定する者に常時継続的に使用する権利を無償で提供した土地及び家屋 | 直接専用された日以後、当該事由が存続する期間に到来する納期において納付する当該年度の税額のうち対象資産に係る税額の全額 | (添付書類) 使用貸借契約書等の事実を証する書類 ※ 使用貸借の期間が1年未満の場合には、原則として減免は行わない。 |

区、自治会等地域コミュニティ活動をその目的とする団体(以下「区等」という。)が所有するもの又は無償で借り受けて公共的施設として直接その本来の用に供する固定資産 | 1 区等が所有する地区集会所等の集会施設の土地及び家屋(区等が地区集会所等の集会施設として常時継続的に使用するため、他から無償で借り受けた土地及び家屋を含む。)で、次の(1)から(3)の要件をすべて満たすもの (1) 区等の活動業務の用に供するほか、公共公益事業に対して使用が公開されている。 (2) 政治活動の場として使用していない。 (3) 利用者に対し使用料等を徴しない。 | 申請の日以降、当該事由の存続する期間において到来する納期において納付する対象資産に係る当該年度の税額の全額 | (添付書類) 使用貸借契約書等の事実を証する書類 ※ 使用貸借の期間が1年未満の場合には、原則として減免は行わない。 | |

条例第71条第1項第3号(町の全部又は一部にわたる災害又は天候の不順により、著しく価値を減じた固定資産) | 農地又は宅地等について、天災その他の災害を受け、著しく価値を減じたと認められる者 | 大雨、地震、地盤沈下等により土砂の流失、水没、崩壊等が生じた農地又は宅地等で、その価値を著しく減じたもの | 1 被害面積が当該土地の面積の10分の8以上のとき・・・・・当該被害を受けた日以後に到来する当該年度の税額のうち対象となる土地に係る税額の全額 2 被害面積が当該土地の面積の10分の6以上10分の8未満のとき・・・・・当該被害を受けた日以後に到来する当該年度の税額のうち対象となる土地に係る税額の10分の8の額 3 被害面積が当該土地の面積の10分の4以上10分の6未満のとき・・・・・当該被害を受けた日以後に到来する当該年度の税額のうち対象となる土地に係る税額の10分の6の額 4 被害面積が当該土地の面積の10分の2以上10分の4未満のとき・・・・・当該被害を受けた日以後に到来する当該年度の税額のうち対象となる土地に係る税額の10分の4の額 5 賦課期日後、当該被害を受けた場合については、上記1から4を準用する。 | (添付書類) 罹災証明書 |

家屋について、天災その他の災害により被害を受け、著しく価値を減じたと認められる者 | 自己の居住の用に供する家屋及び主たる収入源たる自営事業の用に供する家屋で、大雨、地震、地盤沈下、火災等により流失、水没、損壊、焼失等が生じ、その価値を著しく減じたもの | 1 全壊、流失、埋没等により家屋の原形をとどめてないとき又は復旧不能のとき・・・・・当該被害を受けた日以後到来する当該年度の税額のうち対象となる家屋に係る税額の全額 2 主要構造部分が著しく損傷し、大修理を必要とする場合で、当該家屋の価格の10分の6以上の価値を減じたとき・・・・・当該被害を受けた以降に到来する当該年度の税額のうち対象となる家屋に係る税額の10分の8の額 3 屋根、内壁、外壁、建具等に損傷を受け、住居又は使用目的を著しく損じた場合で、当該家屋の価格の10分の4以上の価格を減じたとき・・・・・当該被害を受けた以後に到来する当該年度の税額のうち対象となる家屋に係る税額の10分の6の額 4 下壁、畳等に損傷を受け居住又は使用目的を損じ、修理又は取得を必要とする場合で、当該家屋の10分の2以上の価格を減じたとき・・・・・当該被害を受けた日以後に到来する当該年度の税額のうち対象となる家屋に係る税額の10分の4の額 5 賦課期日後、当該被害を受けた場合については、上記の1から4を準用する。 | (添付書類) 罹災証明書 | |

償却資産について、天災その他の災害を受け、著しく価値を減じたと認められる者 | 大雨、地震、地盤沈下、火災等により流失、水没、損壊、消失等が生じた償却資産で、その価値を著しく減じたもの | 家屋に準ずる | (添付書類) 罹災証明書 | |