○本部町国民健康保険税減免取扱要綱

平成23年7月1日

訓令甲第8号

本部町国民健康保険税減免取扱要綱(平成16年本部町訓令甲第20号)の全部を改正する。

(趣旨)

第1条 この訓令は、本部町国民健康保険税条例(昭和47年本部町条例第58号。以下「条例」という。)第24条に規定する保険税の減免の取扱いについて、必要な事項を定めるものとする。

(1) 災害(所得税法(昭和40年法律第33号)第2条第1項第27号に規定する災害をいう。)により、生活の基礎となる資産に重大な損害を受けた者

(2) 事業の休廃業、失業等により納税義務者及びその世帯と生計を一にする者の所得の合計額(以下「世帯総所得金額」という。)が、前年分の世帯総所得金額と比較して著しく減少した者。ただし、失業の理由が自己都合、雇用契約の満了、就業規則等に定められた年齢に到達又は自己の責任による重大な理由により解雇された懲戒解雇のいずれかによるときは、減免の対象としない。

(3) 長期の疾病、負傷等により生活が著しく困難となった者

(4) 当該年度において国民健康保険法(昭和33年法律第192号)第59条の規定に該当する者

(5) 生活保護法(昭和25年法律第144号)の規定による扶助を受けた者

(6) 債務返済等のため居住用財産を譲り渡した者

(7) 前各号に定めるもののほか、町長が特に必要であると認める者

(旧被扶養者)

第3条 前条に定めるもののほか、条例第24条第1項第2号の規定による保険税の減免は、世帯内に次のいずれにも該当する被保険者(以下「旧被扶養者」という。)がある者に対して行う。

(1) 被保険者の資格を取得した日において、65歳以上である者

(2) 被保険者の資格を取得した日の前日において、次のいずれかに該当する者(当該資格を取得した日において、高齢者の医療の確保に関する法律(昭和57年法律第80号)の規定による被保険者となった者に限る。)の被扶養者であった者

ア 健康保険法(大正11年法律第70号)の規定による被保険者(同法第3条第2項の規定による日雇特例被保険者を除く。)

イ 船員保険法(昭和14年法律第73号)の規定による被保険者

ウ 国家公務員共済組合法(昭和33年法律第128号)又は地方公務員等共済組合法(昭和37年法律第152号)に基づく共済組合の組合員

エ 私立学校教職員共済法(昭和28年法律第245号)の規定による私立学校教職員共済制度の加入者

オ 健康保険法第126条の規定により日雇特例被保険者手帳の交付を受け、その手帳に健康保険印紙をはり付けるべき余白がなくなるに至るまでの間にある者(同法第3条第2項ただし書の規定による承認を受けて同項の規定による日雇特例被保険者とならない期間内にある者及び同法第126条第3項の規定により当該日雇特例被保険者手帳を返納した者を除く。)

2 旧被扶養者に係る所得割額については、所得及び資産の状況にかかわらず、これを免除する。

(減免の申請)

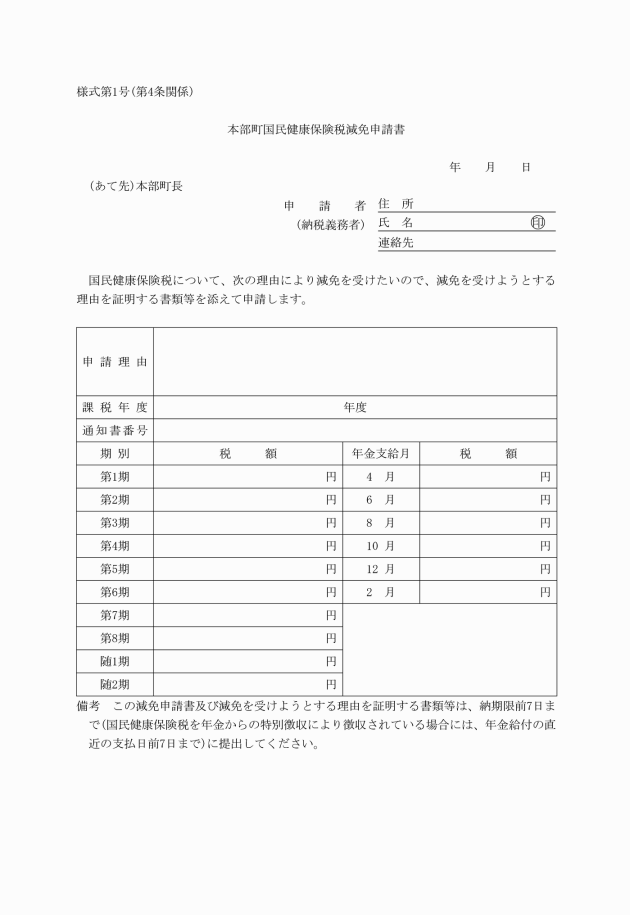

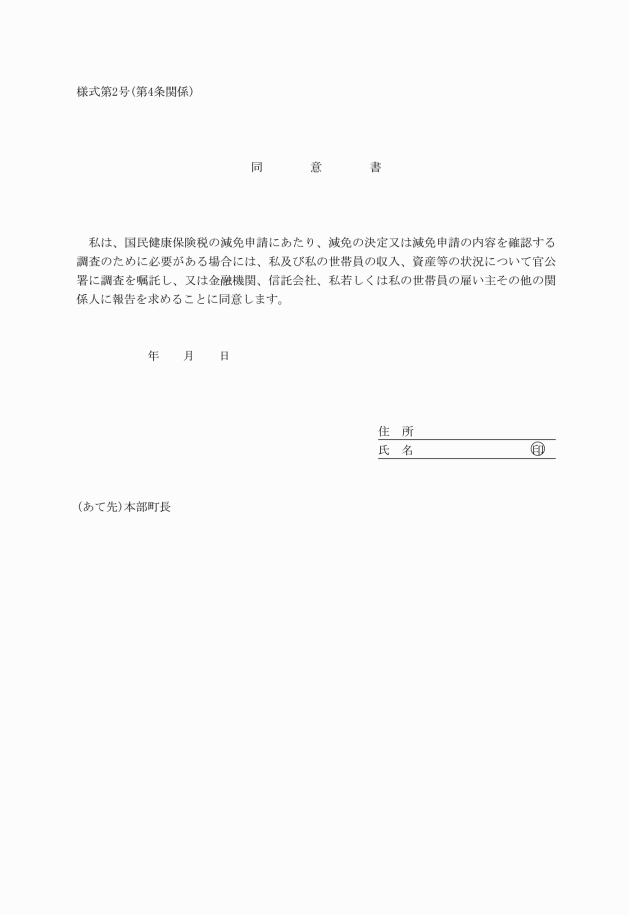

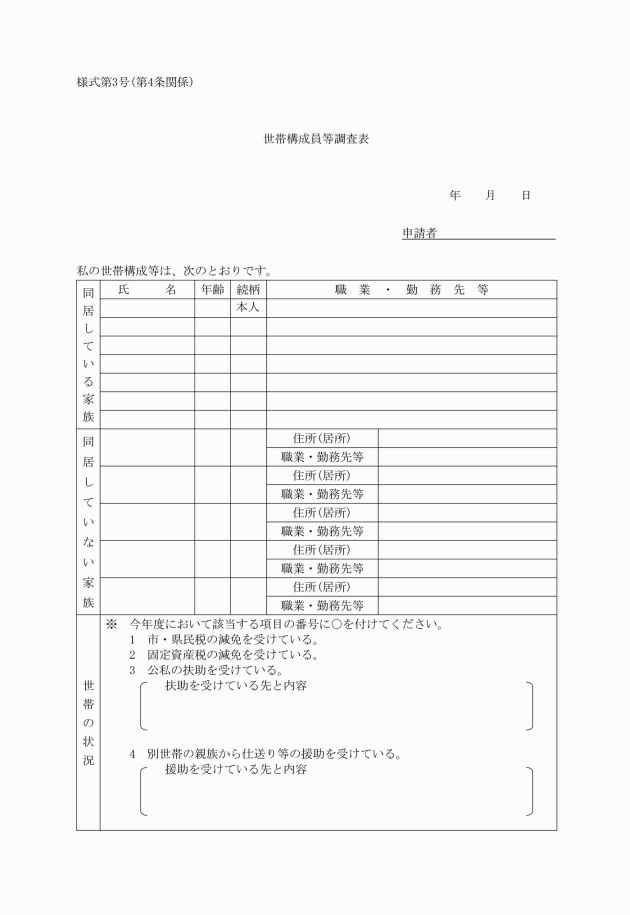

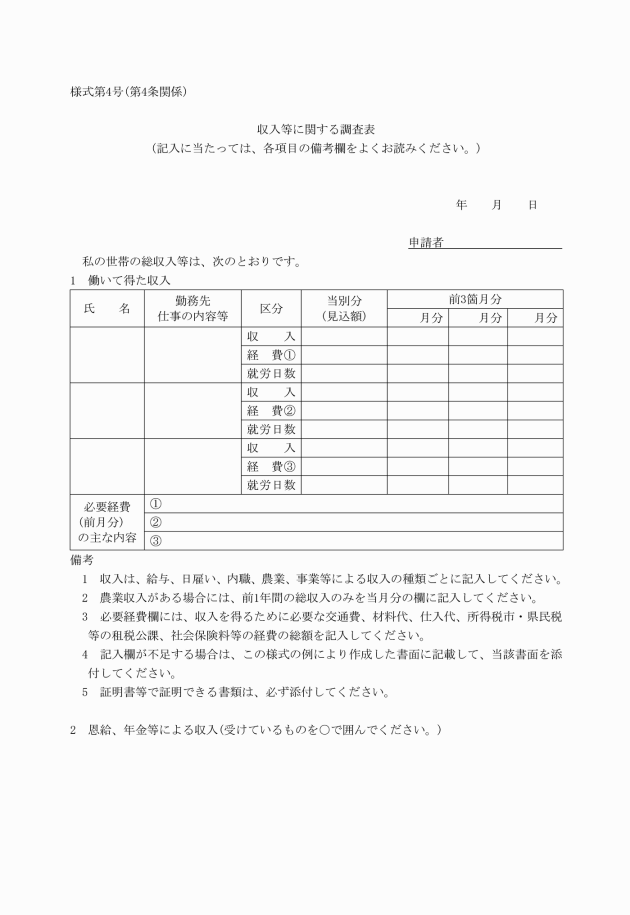

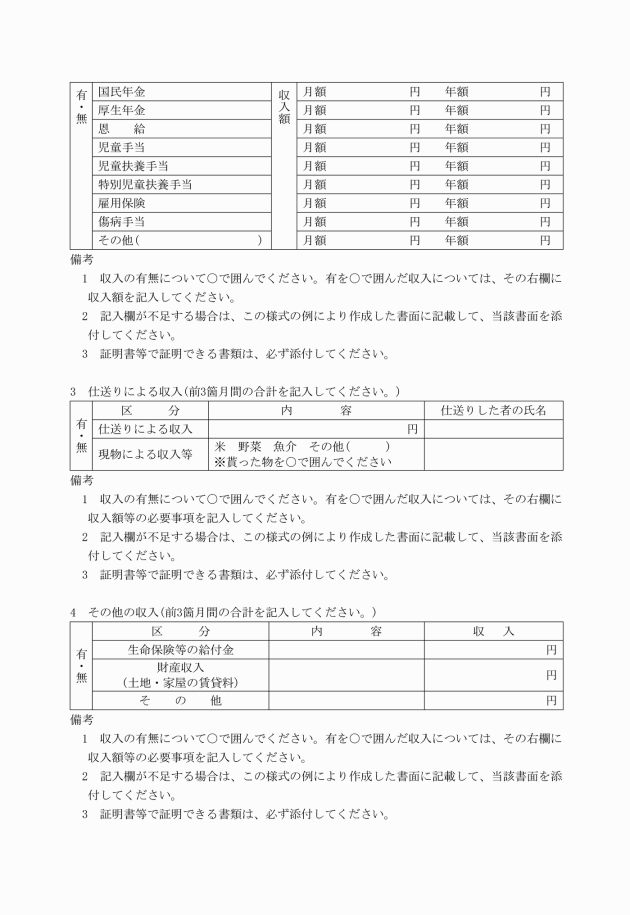

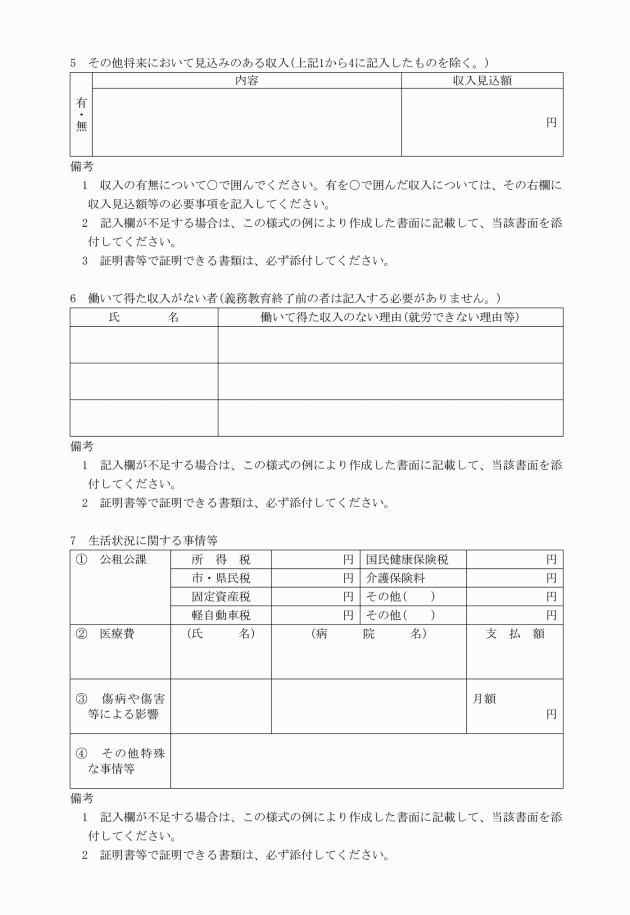

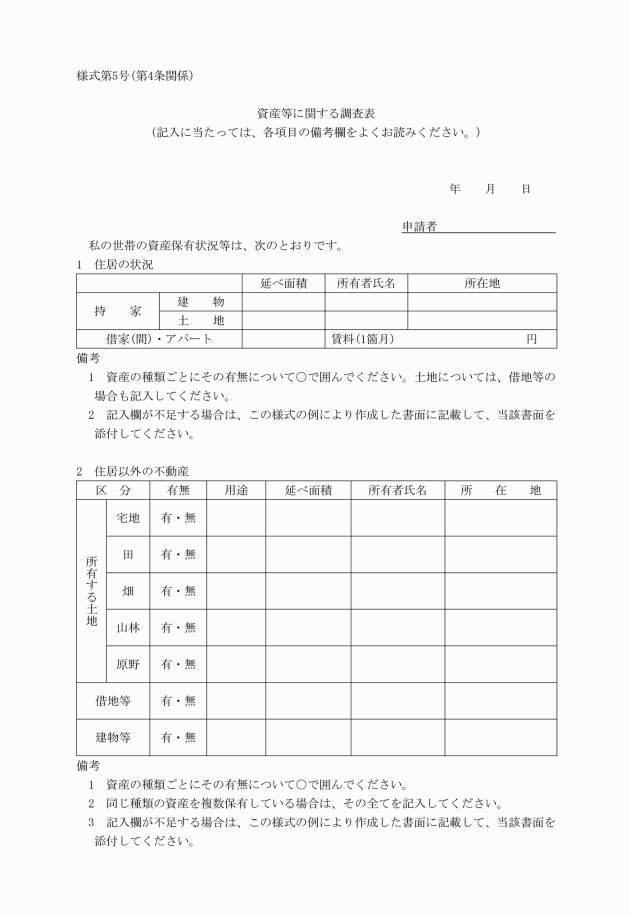

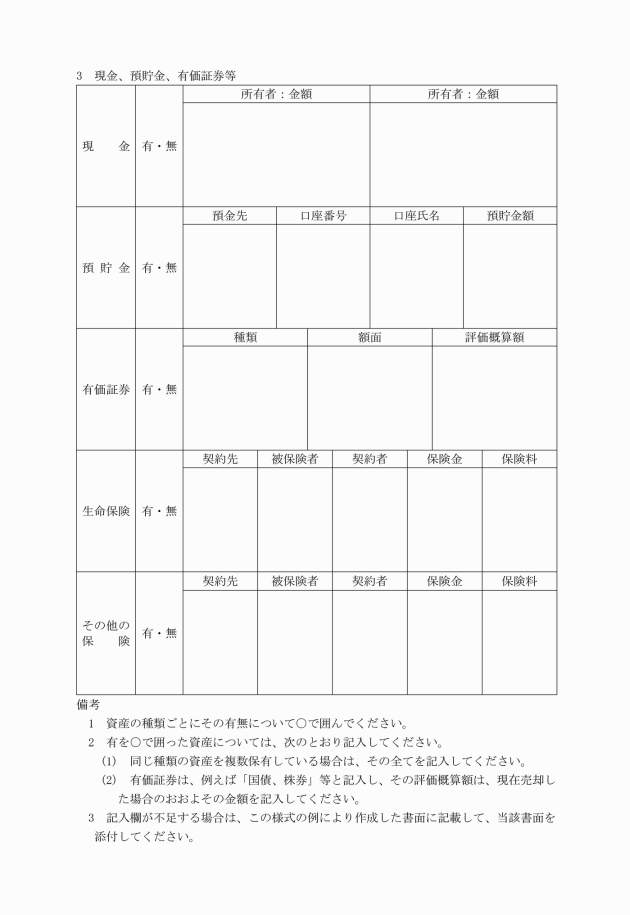

第4条 条例第24条第1項に規定する減免を受けようとする納税義務者(以下「申請者」という。)は、次に掲げる書類等を添付して、納期限7日前までに町長に提出しなければならない。

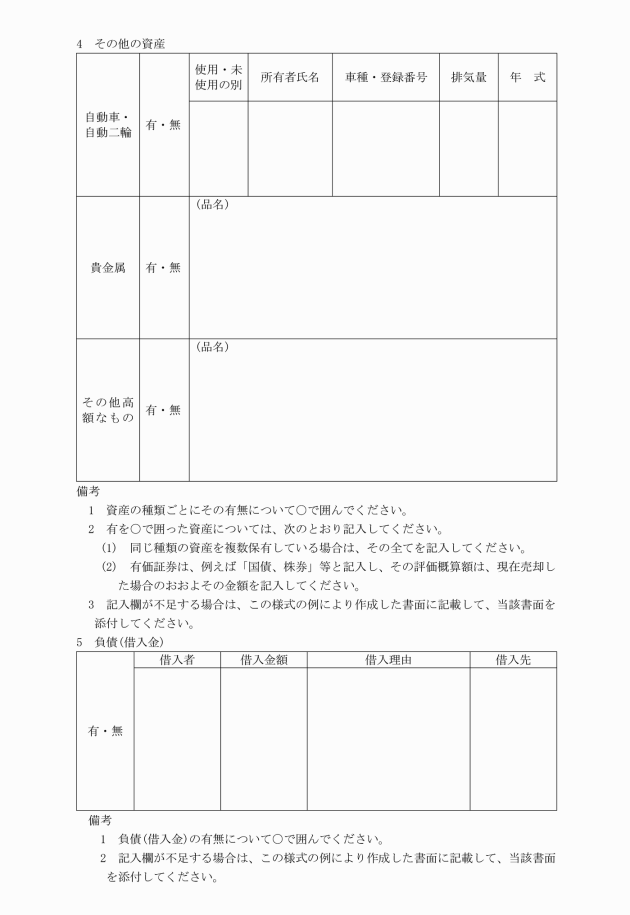

(1) 本部町国民健康保険税減免申請書(様式第1号)

(2) 同意書(様式第2号)

(3) 世帯構成員等調査表(様式第3号)

(4) 収入等に関する調査表(様式第4号)

(5) 資産等に関する調査表(様式第5号)

(6) 減免を決定するために、町長が必要と認める書類

(減免の決定)

第5条 町長は、申請者から前条に掲げる申請書等を受理したときは、申請の内容が事実と相違ないことを確認し、当該減免の適否を決定するものとする。

2 前項の減免の適否を決定するに当たり、町長が必要と認めるときは、申請者に対して関係書類の提出を求め、又は関係機関に報告を求めることができる。

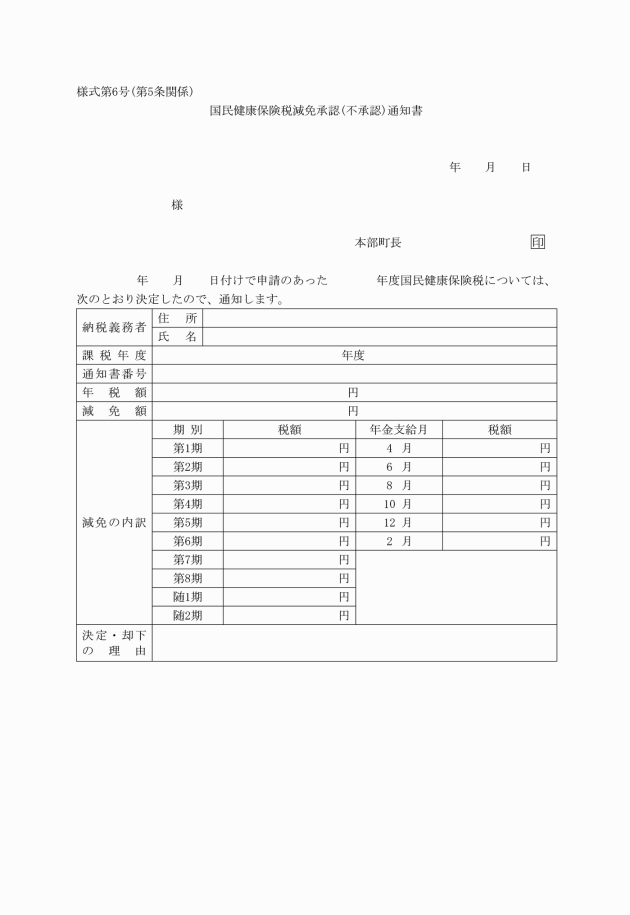

3 町長は、減免の適否を決定したときは、申請者に対し速やかに本部町国民健康保険税減免承認(不承認)決定通知書(様式第6号)を通知するものとする。

(申請の特例)

第6条 第3条の規定による保険税の減免を受けた者は、減免の適用期間が2年度以上にわたる場合に限り、次年度以降の申請は省略することができる。

(減免の適用)

第7条 町長は、納期限の7日前までに申請のあった月の当該年度分の保険税から減免する。ただし、生活困窮が継続し、その年度内に担税力の回復が困難と想定されるような相当の事由が認められる場合は、年度当初に遡及し適用するものとする。

2 第2条第1項各号に定める者のうち、2以上の規定に該当する者については、減免割合の最も大きいものを適用する。

(適用除外)

第9条 納税義務者等が、条例第25条に規定する申告を行っていないときは、保険税の減免を行わないものとする。ただし、特別の事情により申告期限後に申告を行ったときは、この限りでない。

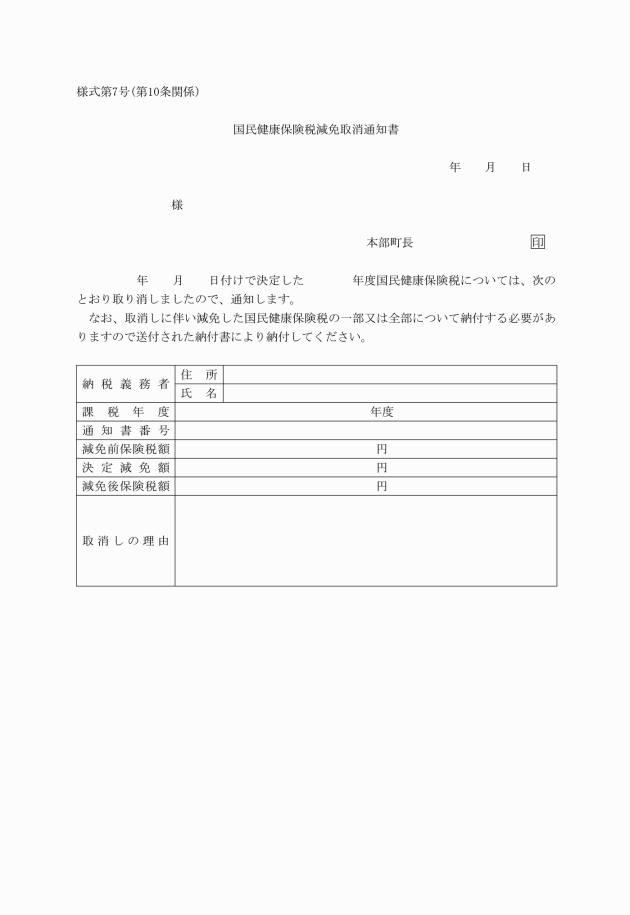

2 保険税の各納期限が経過したもの及び既に納付されているときは、減免を行わない。ただし、町長が特別の事情があると認めたときはこの限りではない。

(1) 資力の回復その他事情の変化によって減免が不適当となったとき。

(2) 偽りの申請その他不正の行為によって減免の措置を受けたとき。

付則

(施行期日)

1 この訓令は、平成23年9月1日から施行する。

(経過措置)

2 この訓令による改正後の本部町国民健康保険税減免取扱要綱の規定は、平成23年度分以降の保険税について適用し、平成22年度分までの保険税については、なお従前の例による。

別表(第8条関係)

減免事由 | 減免条件 | 減免割合 | 添付書類 | ||||||||||

第2条第1項第1号に規定する場合 | 家屋又は家財について災害により受けた損害金額(保険金、損害賠償金等により補てんされる金額を控除した額)がその家屋等の価格の10分の3以上であり、かつ、前年の世帯の総所得金額が600万円以下である | ・様式第1号~第5号 ・罹災証明書 ・写真等 | |||||||||||

全壊、全焼、流出、埋没等により家屋等の財産が原型をとどめないとき。 | 保険税の免除 | ||||||||||||

家屋の半壊又は半焼 | 保険税の2分の1 | ||||||||||||

10分の3以上10分の5未満の場合 | 保険税の3分の1 | ||||||||||||

1.失業、疾病、負傷により著しく収入が減少し、納付が困難となった場合 | ・様式第1号~第5号 ・入院証明書、診断書等 ・解雇通知書等 ・雇用保険受給資格書証明書 ・税務署提出の廃業届 | ||||||||||||

所得減少の程度 | |||||||||||||

前年中の世帯合計所得金額 | 10分の6を超え10分の7以下の場合 | 10分の5を超え10分の6以下の場合 | 10分の4を超え10分の5以下の場合 | 10分の3を超え10分の4以下の場合 | 10分の2を超え10分の3以下の場合 | 10分の1を超え10分の2以下の場合 | 10分の1以下の場合 | 所得なしの場合 | |||||

所得割の減額又は免除の割合 | |||||||||||||

100万円以下の場合 | 10分の5 | 10分の5 | 10分の6 | 10分の6 | 10分の7 | 10分の8 | 10分の9 | 10分の10 | |||||

100万円を超え150万円以下の場合 | 10分の4 | 10分の4 | 10分の5 | 10分の5 | 10分の6 | 10分の7 | 10分の8 | 10分の9 | |||||

150万円を超え200万円以下の場合 | 10分の3 | 10分の4 | 10分の4 | 10分の5 | 10分の6 | 10分の7 | 10分の8 | 10分の9 | |||||

200万円を超え250万円以下の場合 | 10分の2 | 10分の2 | 10分の3 | 10分の4 | 10分の5 | 10分の6 | 10分の7 | 10分の8 | |||||

250万円を超え300万円以下の場合 | 10分の1 | 10分の2 | 10分の3 | 10分の4 | 10分の5 | 10分の6 | 10分の7 | 10分の8 | |||||

300万円を超え400万円以下の場合 | 10分の1 | 10分の1 | 10分の2 | 10分の3 | 10分の4 | 10分の5 | 10分の6 | 10分の7 | |||||

400万円を超え500万円以下の場合 | 10分の1 | 10分の1 | 10分の1 | 10分の2 | 10分の3 | 10分の4 | 10分の5 | 10分の6 | |||||

500万円を超え600万円以下の場合 | 10分の1 | 10分の1 | 10分の1 | 10分の1 | 10分の2 | 10分の3 | 10分の4 | 10分の5 | |||||

第2条第1項第4号に規定する場合 | 服役又は命令入所した場合 | 1.減免事由が生じた日に属する月から減免事由の消滅した日の属する月の前月までの当該被保険者に係る保険税 | ・在鑑証明書 | ||||||||||

第2条第1項第5号に規定する場合 | 生活保護法の適用を受けた場合 | 1.当該年度の保険税 | ・生活扶助の証明書 | ||||||||||

第2条第1項第6号に規定する場合 | 財産を譲り渡した場合(債務返済等のため居住財産を譲り渡した者) | 1.譲渡所得に対する所得割額を限度とする(一般の所得に係る所得割額を差し引いた所得割額から減額する) 2.生活困窮世帯であること | ・様式第1号~第5号 ・その他領収書及び関係書類 | ||||||||||

第3条に規定する場合 | 1.旧被扶養者のある世帯(旧被扶養者の属する世帯で、7割、5割軽減対象者を除く) | 1.旧被扶養者に係る所得割額及び資産割額について、所得及び資産の状況にかかわらず、これを免除する。 2.旧被扶養者に係る被保険者均等割額について減額賦課非該当世帯に属する旧被扶養者 5割 3.旧被扶養者に係る被保険者均等割額について減額賦課2割軽減該当世帯に属する旧被扶養者 軽減前の額の3割 | ・被用者保険の資格喪失証明書 | ||||||||||

2.旧被扶養者のみで構成されている世帯(7割、5割軽減対象世帯を除く) | 1.旧被扶養者の属する世帯に係る世帯別平等割額について減額賦課非該当世帯 5割 2.旧被扶養者の属する世帯に係る世帯別平等割額について減額賦課2割軽減該当世帯軽減前の額の3割 | ||||||||||||